반응형

실적은 예상보다 좋았는데 왜 주가는 빠졌을까

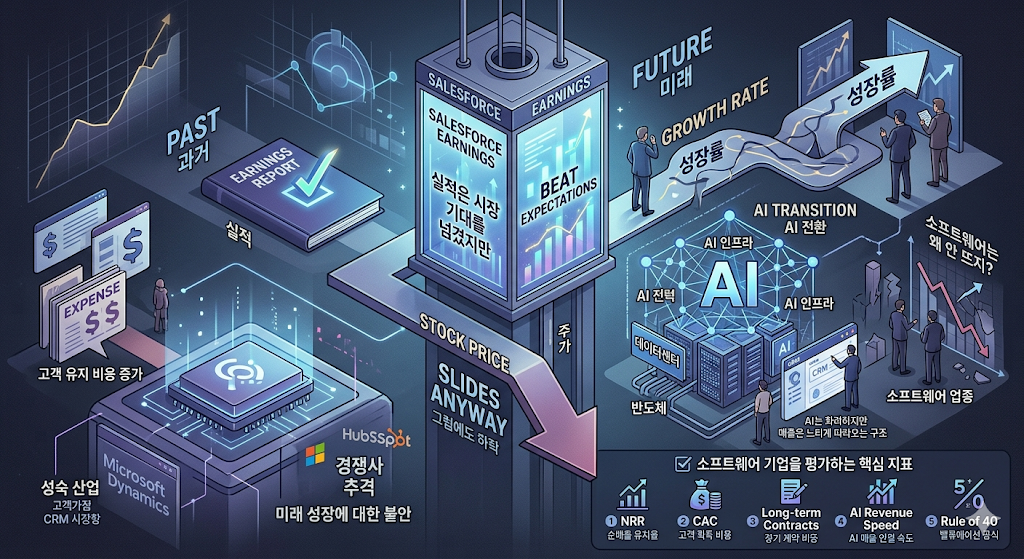

세일즈포스 실적은 시장 기대를 넘겼지만 주가는 하락했습니다. 이런 현상은 기술·소프트웨어 업종에서 자주 나타나는 전형적인 패턴입니다. 실적은 ‘과거’의 성적표 주가는 ‘미래’의 성장률을 반영 세일즈포스는 CRM 시장의 절대 강자이지만, 최근 시장은 성장률 둔화, 기업 IT 예산 축소, AI 전환 속도에 더 민감하게 반응하고 있습니다. 즉, “좋은 실적”보다 “미래 성장에 대한 불안”이 더 크게 작용한 상황입니다.

소프트웨어 업종 전반의 침체 세일즈포스만의 문제가 아니다

최근 2년간 소프트웨어 업종은 AI 인프라(반도체·데이터센터)와 달리 상대적 침체를 겪고 있습니다. 그 이유는 다음과 같습니다. 기업들이 경기 불확실성 속에서 IT 예산을 줄임 구독형 소프트웨어(SaaS)의 성장률이 팬데믹 이후 정상화 AI 투자 우선순위가 인프라 중심으로 이동 기존 CRM·ERP·HR 솔루션의 혁신 속도가 둔화 즉, “AI는 뜨는데 소프트웨어는 왜 안 뜨지?” 라는 질문이 시장에서 계속 나오고 있습니다. 세일즈포스는 업계 1위임에도 이 흐름에서 완전히 벗어나지 못하고 있습니다.세일즈포스의 구조적 문제 성장률 둔화와 고객 유지 비용 증가

세일즈포스는 CRM 시장을 사실상 장악하고 있지만, 그만큼 성숙 산업이 되었다는 의미이기도 합니다. 전문가들이 지적하는 구조적 문제는 다음과 같습니다. 신규 고객 확보 비용이 증가 기존 고객의 구독료 인상 여력이 줄어듦 경쟁사(마이크로소프트 Dynamics, HubSpot)의 추격 AI 기능 추가가 단기 매출로 연결되지 않음 대기업 고객의 계약 규모가 축소되는 추세 CRM 시장은 이미 포화 상태에 가깝고, AI 기능을 추가해도 고객이 바로 더 많은 돈을 지불하지는 않습니다. 즉, “AI는 화려하지만 매출은 느리게 따라오는 구조”입니다.왜 시장은 세일즈포스의 AI 전략에 회의적일까

세일즈포스는 AI 기능을 적극적으로 도입하고 있지만, 시장에서는 다음과 같은 의문이 제기됩니다. AI 기능이 CRM의 본질적 가치를 얼마나 바꿀까 고객이 AI 기능을 위해 추가 비용을 지불할까 AI가 기존 CRM의 복잡성을 해결해 줄까 AI가 오히려 고객 이탈을 줄이는 데 도움이 될까 CRM은 이미 많은 기업에서 필수 도구이지만, AI가 CRM의 구조적 문제(복잡성, 도입 비용, 유지 비용)를 즉시 해결해 주지는 못합니다. 그래서 시장은 “AI가 있어도 CRM 성장률이 빨라지지 않는다” 는 판단을 내리고 있습니다.세일즈포스 주가가 민감하게 반응하는 이유

세일즈포스는 · 시가총액이 크고 · S&P 500 핵심 구성 종목이며 · 기관 비중이 높은 기업입니다. 이런 기업은 성장률이 1~2%만 흔들려도 주가가 크게 움직입니다. 특히 소프트웨어 업종은 반도체처럼 공급 부족이 없기 때문에 성장률 둔화가 곧바로 밸류에이션 압력으로 이어집니다. 즉, “성장률 둔화 = 주가 하락” 이라는 공식이 매우 강하게 작동합니다.소프트웨어 업종의 회복은 언제 올까

전문가들은 소프트웨어 업종의 회복 조건을 다음과 같이 제시합니다. 기업 IT 예산이 다시 증가할 것 AI 기능이 실제 매출로 연결될 것 CRM·ERP 시장의 혁신이 가시화될 것 금리 인하로 기업 투자 여력이 늘어날 것 즉, 소프트웨어 업종은 AI 인프라처럼 “즉각적인 수요 폭발”이 아니라 느리지만 꾸준한 회복을 기대해야 하는 산업입니다.초보 투자자가 더 배워야 할 것 소프트웨어 기업을 평가하는 핵심 지표

소프트웨어 기업은 제조업이나 반도체 기업과 완전히 다른 방식으로 평가해야 합니다. 다음 개념을 이해하면 소프트웨어 투자 실력이 크게 올라갑니다.1 순매출 유지율(NRR)

기존 고객이 얼마나 더 많은 돈을 쓰는지 보여주는 지표입니다. NRR이 110% 이상이면 매우 건강한 SaaS 기업입니다.

2 고객 획득 비용(CAC)과 회수 기간

고객을 데려오는 데 드는 비용이 얼마나 빨리 회수되는지 보는 지표입니다.

3 장기 계약 비중

기업 고객 중심 SaaS는 장기 계약 비중이 높을수록 안정적입니다.

4 AI 기능이 실제 매출로 연결되는 속도

AI 기능이 화려해도 고객이 추가 비용을 지불하지 않으면 매출은 늘지 않습니다.

5 SaaS 기업의 밸류에이션 공식

SaaS 기업은 매출 성장률 × 영업이익률을 곱한 Rule of 40으로 평가하는 경우가 많습니다. 이 지표가 40 이상이면 우수한 기업으로 평가됩니다.

기존 고객이 얼마나 더 많은 돈을 쓰는지 보여주는 지표입니다. NRR이 110% 이상이면 매우 건강한 SaaS 기업입니다.

2 고객 획득 비용(CAC)과 회수 기간

고객을 데려오는 데 드는 비용이 얼마나 빨리 회수되는지 보는 지표입니다.

3 장기 계약 비중

기업 고객 중심 SaaS는 장기 계약 비중이 높을수록 안정적입니다.

4 AI 기능이 실제 매출로 연결되는 속도

AI 기능이 화려해도 고객이 추가 비용을 지불하지 않으면 매출은 늘지 않습니다.

5 SaaS 기업의 밸류에이션 공식

SaaS 기업은 매출 성장률 × 영업이익률을 곱한 Rule of 40으로 평가하는 경우가 많습니다. 이 지표가 40 이상이면 우수한 기업으로 평가됩니다.

공부하는 초보 투자자의 정리 내용입니다. 그냥 투자 참고 내용일 뿐임을 알아주셨으면 합니다.

반응형

'재테크 > 주식공부' 카테고리의 다른 글

| S&P 500, 20년 만의 초강세 랠리 뒤에 숨은 ‘52%의 비극’ (0) | 2026.06.01 |

|---|---|

| 마이크로소프트, 매그니피센트 7 중 ‘새로운 저평가 종목’이 된 이유 (0) | 2026.05.31 |

| 나스닥, 20년 만의 최고의 두 달 그러나 시장 내부는 ‘좋지 않은 징후’가 쌓이고 있다 (0) | 2026.05.30 |

| 스페이스X–Anthropic AI 컴퓨트 계약, 왜 예상보다 빨리 끝날 수 있나 (1) | 2026.05.29 |

| 젠슨 황 “AI는 임계점을 넘었다 이제 토큰이 돈을 번다” (0) | 2026.05.27 |

| 스테이블코인 왜 ‘사설 머니’가 경제 시스템에 위험이 될 수 있나? (0) | 2026.05.26 |

| 스페이스X IPO 이후, 언제부터 지수와 ETF에 편입될까 (0) | 2026.05.25 |

| 금리가 올라가도 포트폴리오를 지키는 채권 전략 (0) | 2026.05.24 |