주식 투자의 위험은 시장 위험과 비시장 위험의 유형으로 나눌 수 있습니다.

시장 위험 : 전체 주식 시장의 움직임이 주가에 영향을 줍니다.

예) 석유 비용 상승은 전체 석유 산업의 주가에 악영향을 줍니다.

비시장 위험 : 회사 또는 해당 산업에 일어난 특정한 사건으로 인해 주가에 부정적인 영향을 미치는 경우를 의미합니다.

예) 어떤 회사의 경영 변화는 해당 회사에 영향을 줍니다.

소유한 주식이 다양하다고 해도 시장 위험을 완전히 제거할 수는 없습니다. 그러나 시장 움직임에 대한 주식의 과거 반응을 측정하여 변동성이 적은 주식을 선택할 수는 있습니다.

주식의 성과 및 위험성을 측정에 사용되는 주요 값들에는 알파 (alpha), 베타 (beta), R제곱 (R-squared), 표준 편차 (standard deviation), 샤프 비율 (Sharpe ratio)이 있습니다. 이 값들은 개별적 또는 함께 사용할 수 있습니다.

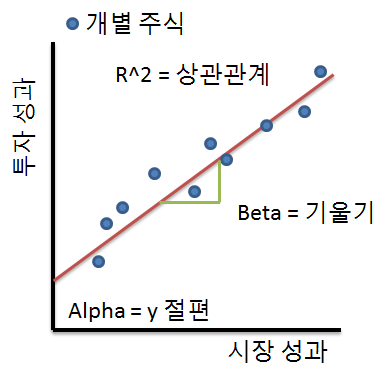

알파 (Alpha)

알파는 선택한 벤치 마크 지수 (시장 지수)와 관련된 위험을 측정하며, 주식 또는 펀드의 수익이 벤치 마크 지수보다 높거나 낮은 비율을 나타냅니다. 예를 들어 펀드의 성과를 S&P 500이라는 특정 지수와 비교할 수 있습니다. 펀드가 벤치 마크 지수를 능가하면 플러스알파가 있다고 합니다. 펀드가 벤치 마크 성과 아래로 떨어지면 마이너스 알파가 있는 것으로 간주됩니다.

1.0의 알파는 투자가 벤치 마크 지수를 1% 상회했음을 의미합니다. -1.0의 알파는 투자가 벤치 마크 지수를 1% 언더퍼폼 했음을 의미합니다. 알파가 0이면 수익률이 벤치 마크와 일치합니다.

베타 (Beta)

베타는 선택한 벤치 마크 지수 (시장 지수)와 비교하여 펀드의 변동성 또는 시스템적 위험 을 측정합니다. 베타가 1이면 펀드가 벤치 마크와 함께 움직일 것으로 예상됩니다. 1 미만의 베타는 벤치 마크 지수보다 변동성이 적다는 의미이며 베타가 1보다 높으면 벤치 마크 지수보다 변동성이 더 큰 것으로 간주됩니다.

일반적으로 베타는 S&P 500의 수익률을 특정 주식의 수익률과 비교하여 계산합니다.

R-제곱 (R-Squared)

R- 제곱은 벤치 마크 지수의 움직임으로 인한 투자 움직임을 백분율로 측정한 값으로 투자와 벤치 마크 지수 간의 상관관계를 나타냅니다. 예를 들어, R-제곱 값 95라면 높은 상관관계를 갖는 것이고, R-제곱 값이 50이면 낮은 것으로 간주될 수 있습니다.

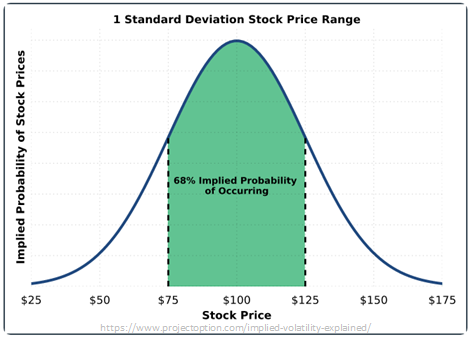

표준 편차 (Standard Deviation)

표준 편차는 데이터의 평균값에 대한 데이터 분산을 측정하는 방법으로 투자의 변동성에 대한 측정값을 의미합니다. 투자에서 표준 편차는 투자 수익이 예상되는 정상 수익 (평균 수익)에서 얼마나 벗어나는지 측정합니다.

샤프 비율 (Sharpe Ratio)

Sharpe 비율은 투자자가 위험 대비 투자 수익을 이해하는 데 사용하는 지표로 관련 위험에 따라 조정된 성과를 측정합니다. 이는 경험 수익률에서 미국 재무부 채권과 같은 무위험 투자 수익률을 제거하고 관련 투자의 표준 편차로 나누어서 계산합니다.

투자 수익 발생이 현명한 투자로 인한 것인지 지나친 위험을 감수하여 발생한 것인지를 나타내는 지표로 사용됩니다.

일반적으로 1.00 이상의 Sharpe 비율은 좋다고 간주합니다. 이는 포트폴리오가 변동성에 비해 초과 수익을 제공하고 있음을 의미합니다.

알파, 베타, R제곱, 표준 편차는 수학 시간에 배운 1차 함수 그래프 개념을 기본으로 하고 있으므로 그래프를 생각하시면 쉽게 이해하실 수 있을 거라 생각됩니다. 샤프 비율의 경우 초보에게는 약간 어려울 수도 있을 것 같습니다. 저도 개념이 잘 서지 않아서 공부를 더 해야 할 것 같습니다.

'재테크 > 주식공부' 카테고리의 다른 글

| 재무제표 (14) | 2021.02.03 |

|---|---|

| 매출 (Revenue) vs 수익 (Profit) (11) | 2021.02.02 |

| 내부자 거래 (16) | 2021.02.01 |

| 미국 주식 거래 브로커 이사 고민중입니다 (6) | 2021.01.30 |

| GameStop 주식 현상 (29) | 2021.01.27 |

| 보유 기간 수익률, 연간 보유 기간 수익률 (18) | 2021.01.26 |

| 코비드 백신 종류와 주식 (20) | 2021.01.25 |

| 짐 크레머가 예상하는 바이든 수혜주들 (26) | 2021.01.21 |