배당주 관련 정보를 구하다가 좋은 아티클이 있어서 정리해 봅니다.

13 Undervalued Stocks That Just Raised Dividends

지난해부터 현재까지 성장주의 랠리가 거침없습니다.

연준의 금리 인하 소식까지 더해지면서 날개를 단듯하지만,

언젠가는 떨어질 날도 있기 때문에 미리 준비를 해야 하지 않을까 생각해 봅니다.

더욱이 개인적으로 성장주에 좀 많이 몰빵한 느낌이 있어서

재편성이 필요하지 않을까라는 생각도 가지고 있습니다.

아마도 많은 분들이 안정적이고 지속적인 수입을 가져올 수 있는 배당주는

포트폴리오에 어느 정도 가지고 계실 거라 생각합니다.

성장주 랠리로 뒷전으로 밀려나 저조한 성과를 보이고 있는 저평가된 배당주는

장기 투자자들에게 좋은 기회가 될 수 있습니다.

일반적으로 투자자가 선호하는 주식은

가장 높은 수익률을 제공하는 주식,

안정적인 배당금 지급 및 탄탄한 재정 이력이 있는 주식

배당금을 인상하는 회사입니다.

모닝스타에서 분기 배당금을 늘린 주식들을 선별했는데

이러한 회사들은 미래 재정에 대한 자신감의 신호일 수 있습니다.

가치 추정치보다 낮게 거래되는 주식은 장기 투자자에게 매력적인 가격을 제공한다는 것을 의미합니다.

이러한 주식은 투자자에게 배당수익률 증가와 투자 가치 상승 가능성의 이점을 모두 누릴 수 있는 잠재력을 제공합니다.

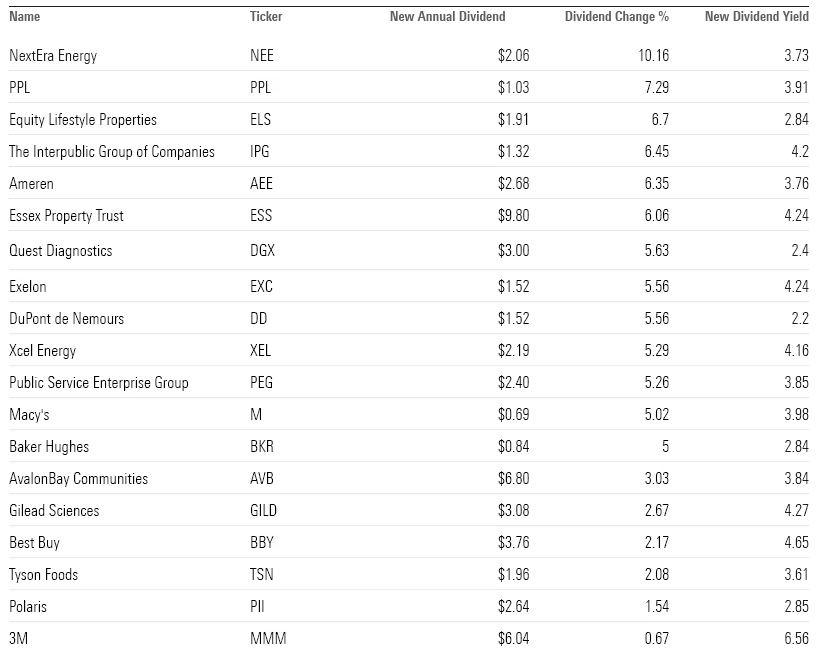

위의 기준으로 모닝스타에서 선별한 13개 배당주

투자자에게 분기별 배당금을 지급하는 기업

2월에 발표된 배당금의 이전 배당금 지급 변동

배당금이 5% 이상 증가한 기업

배당수익률이 2% 미만인 종목은 제외

- NextEra Energy NEE

- PPL PPL

- Equity Lifestyle Properties ELS

- Interpublic Group of Companies IPG

- Ameren AEE

- Essex Property Trust ESS

- Quest Diagnostics DGX

- Exelon EXC

- DuPont de Nemours DD

- Xcel Energy XEL

- Public Service Enterprise Group PEG

- Macy’s M

- Baker Hughes BKR

다음은 13개 종목에 대한 자세한 내용과 모닝스타의 주식 애널리스트들의 논평입니다.

| Company | Sector | Morningstar Economic Moat Rating | Fair Value Estimate | Price/Fair Value Ratio | Forward Dividend Yield |

| NextEra Energy | Utilities | Narrow | $74.00 | 0.75 | 3.73% |

| PPL | Utilities | Narrow | $29.00 | 0.90 | 3.94% |

| Equity Lifestyle Properties | Real Estate | None | $78.00 | 0.86 | 2.85% |

| Interpublic Group of Companies | Communication Services | Narrow | $39.00 | 0.80 | 4.23% |

| Ameren | Utilities | None | $78.00 | 0.91 | 3.76% |

| Essex Property Trust | Real Estate | None | $290.00 | 0.81 | 4.18% |

| Quest Diagnostics | Healthcare | Narrow | $143.00 | 0.87 | 2.41% |

| Exelon | Utilities | Narrow | $39.00 | 0.91 | 4.28% |

| DuPont de Nemours | Basic Materials | Narrow | $85.00 | 0.82 | 2.19% |

| Xcel Energy | Utilities | Narrow | $61.00 | 0.81 | 4.42% |

| Public Service Enterprise Group | Utilities | Narrow | $65.00 | 0.96 | 3.86% |

| Macy’s | Consumer Cyclical | None | $25.00 | 0.72 | 3.86% |

| Baker Hughes | Energy | None | $39.00 | 0.77 | 2.80% |

여기서 Morningstar Economic Moat Rating은 회사가 장기간 동안 경쟁자들을 저지할 가능성이 얼마나 되는지를 나타내는 독점적인 데이터 포인트입니다. 그것은 회사의 지속적인 경쟁 우위를 나타냅니다.

none: 장기적인 경쟁 우위가 보장되지 않은 기업, 경쟁자로부터 이들을 보호할 해자가 없음

narrow: 경쟁 우위를 가지고 있지만 wide 기업만큼 오래 지속되지는 않을 것으로 예상, 10년 동안 경쟁 우위를 가질 것으로 예상

NextEra Energy

배당금은 주로 규제된 유틸리티 수익과 계약된 재생 에너지 포트폴리오에 의해 지원

2027년까지 배당금이 10% 증가할 것으로 예상

배당성향은 약 65%를 유지할 것으로 예상

PPL

분기 배당금을 주당 0.24달러(연간 0.96달러)로 늘림, 2022년 배당금에서 7% 증가

60%-65%의 지급 목표를 유지할 계획

이사회가 우리의 이익 성장 추정치에 따라 배당금을 늘릴 것으로 예상

Equity Lifestyle Properties

수익의 90%를 주주에게 배당금으로 지급해야 하므로 현금 흐름을 유지할 수 있는 능력이 제한

현재 배당금은 영업 활동으로 인한 현금 흐름으로 쉽게 충당되므로

자본 배분 및 투자 결정을 내릴 수 있는 충분한 유연성을 제공

기존 포트폴리오의 꾸준한 임대 수익 성장과 회사의 현재 개발 안정화를 통해

회사의 신용 등급이 안정적으로 유지될 것으로 예상

이를 통해 부채 만기, 인수 및 신규 개발 활동에 필요한 자금을 조달하기 위한

주식 발행 및 자산 처분과 함께 부채 시장에 계속 접근할 수 있음

Interpublic Group of Companies

지난 2년 동안 인수, 배당금 및 자사주 매입에 할당된 총현금은 해당 기간 동안 생성된 잉여 현금 흐름을 초과

이는 주로 2022년에 자사주 매입이 크게 증가했기 때문

이는 2023년 이후에는 감소할 것으로 예상

회사의 순이익 대비 배당금 지급 비율은 지난 3년 동안 평균 69.5%

여기에는 2020년 COVID-19 팬데믹 기간 동안 매우 높은 배당금 지급 비율이 포함

Ameren

향후 배당금 증가율은 이익 성장과 일치할 것으로 예상

경영진의 55%-70% 배당금 지급 목표보다 낮은 경향

현재 지급 비율은 이 범위보다 낮으며 이는 회사 성장을 고려할 때 적절

Essex Property Trust

REIT로서 Essex는 수익의 90%를 주주에게 배당금으로 지급해야 하므로 현금 흐름을 유지할 수 있는 능력이 제한

회사의 현재 배당금은 영업 활동으로 인한 회사의 현금 흐름으로 쉽게 충당

이는 자본 배분 및 투자 결정을 내릴 수 있는 충분한 유연성을 제공

기존 포트폴리오의 꾸준한 임대 수익 성장과 회사의 현재 개발 안정화를 통해

회사의 신용 등급이 안정적으로 유지될 것으로 예상

이를 통해 회사는 부채 만기, 인수 및 신규 개발 활동에 필요한 자금을 조달하기 위해

주식 발행 및 자산 처분과 함께 부채 시장에 계속 접근할 수 있음

Quest Diagnostics

관리 가능한 대차대조표를 유지

M&A 활동으로 인해 2014년 초에 레버리지가 소폭 상승했고 2019년에 다시 한번 상승

회사는 일부 부채를 상환하고 대규모 인수 활동에 따른 이익을 확대함으로써 디레버리징을 했음

2023년 장기 부채는 40억 달러에 약간 못 미치는 수준

EBITDA의 2.1배로 경영진이 일반적으로 목표로 하는 2.5배보다 약간 낮음

회사의 채무에는 2024년(3억 달러)과 2025년(5억 6,600만 달러)에 만기가 도래하는 선순위 채권이 포함됨

2024년에 비즈니스가 완전히 정상화되면 평균 10억 달러 이상의 연간 잉여 현금 흐름을 창출할 수 있을 것으로 예상

Exelon

거의 5배에 달하는 이자 커버리지를 갖춘 Exelon의 재무 건전성은 특히 안정적

위험이 낮은 비즈니스 모델

총부채/EBITDA는 약 5.5배로 유지될 것으로 예상

60%의 배당성향을 목표

2027년까지 연간 이익 성장률 전망치인 5.5%에 맞춰 배당금 성장이 예상

DuPont de Nemours

듀폰은 탄탄한 재정 상태를 유지

경영진은 배당금에 대해 35%-45%의 배당률을 목표

상당한 잉여 현금 흐름을 창출하여 회사가 모든 재정적 의무를 이행할 수 있도록 할 것으로 예상

남은 현금 흐름은 연간 배당금 증가와 자사주 매입을 지원할 수 있음

Xcel Energy

탄탄한 재무 프로필을 보유

이사회는 지난 몇 년 동안 배당금 증가를 가속화

2024년 배당금을 주당 연간 2.20달러로 5.7% 인상

막대한 자본 투자 기간을 거치는 동안 경영진이 60%-70%의 배당금 목표를 고수할 것으로 예상

이익 성장 전망치에 따라 배당금이 연간 최소 6% 이상 증가할 수 있다고 예상

Public Service Enterprise Group

수년 동안 다른 유틸리티보다 더 보수적인 자본 구조로 운영이사회는 2022년과 2023년 배당금을 7년 동안 0.08달러 인상에 그친 후 연간 주당 0.12달러로 인상

지불금 비율은 이제 업계 평균에 따라 60 % 근처

경영진은 당분간 수익에 맞춰 배당금을 늘려 이 배당성향을 유지할 것으로 예상

Macy’s

팬데믹 기간 동안 현금을 절약하기 위한 조치를 취함

배당금과 자사주 매입을 중단하고 자본 지출을 2019년 11억 6천만 달러에서 2020년 4억 6천6천만 달러로 줄임

실적이 개선되자 분기 배당금(현재 주당 0.1654달러)을 재개

20억 달러 규모의 자사주 매입 계획을 승인

백스테이지, 전자상거래, 공급망에 대한 신규 투자에도 불구하고

향후 10년 동안 연평균 약 7억 3천만 달러의 잉여 현금 흐름을 창출하고

그중 상당 부분을 배당금과 자사주 매입으로 환원할 것으로 예상

향후 10년 동안 연간 배당금은 약 2억 4천만 달러(연평균 배당성향 24%),

연평균 환매는 약 2억 6천만 달러에 달할 것으로 예상

Baker Hughes

탄탄한 재정 상태를 유지

'빅 3' 유전 서비스 회사 중 하나로 특수 화학 및 방향성 드릴링을 포함한 여러 최종 시장에서 상당한 점유율을 유지

최소 2008년부터 특수 화학 분야에서 선두를 유지

매출 대부분은 변동성이 적은 경향이 있는 국제(미국 이외) 시장에서 발생

석유 및 가스 시장의 고유한 주기성과 관련된 문제는 항상 존재

향후 몇 년 동안 석유 및 가스에 대한 수요가 높게 유지되어 Baker Hughes의 핵심 시장에서 충분한 성장 기회를 제공할 것으로 예상

배당금 증가와 함께 저평가된 주식

공부하는 초보 투자자의 정리 내용입니다. 그냥 투자 참고 내용일 뿐임을 알아주셨으면 합니다.

'재테크 > 주식공부' 카테고리의 다른 글

| 금리 인하 이제 며느리도 모른다? (0) | 2024.04.05 |

|---|---|

| 워렌 버핏의 소액 투자 방법 (0) | 2024.04.04 |

| Arrived를 이용한 미국 임대 주택 투자 (0) | 2024.03.30 |

| S&P 500 11개 주식 섹터에 대한 전망 (24년 3월 기준) (1) | 2024.03.25 |

| 메타가 달라졌어요 (0) | 2024.03.18 |

| 비트코인에 대해 아는 게 일도 없네요 (0) | 2024.03.15 |

| Apple 현재 상황 및 전망 (1) | 2024.03.10 |

| 주식 시장 집중 과거 사례 (3) | 2024.03.09 |

댓글