오늘은 잉여현금흐름에 대해서 알아보겠습니다.

잉여현금흐름 (free cash flow)은 기업의 재무 성과를 측정하는 용어로 기업이 사업으로 벌어들인 돈에서 설비투자액, 영업비용 등을 제외하고 회사에 남은 현금으로 배당, 채권 상환, 확장, 신제품 개발 등에 사용할 수 있는 돈을 의미합니다.

잉여현금흐름 계산

계산 방법 1

Free cash flow = 영업 현금 흐름 (operating cash flow) –자본 지출 (capital expenditures)

A라는 회사의 영업현금흐름 1억 천만 달러, 자본 지출이 천만 달러이면 잉여현금흐름은

1억 천만 달러 - 천만 달러 = 1억 달러

자본 지출(capital expenditures, CAPEX): 기업이 미래의 이윤 창출이나 가치를 얻기 위해 투자한 비용을 말합니다.

계산 방법 2: 손익 계산서와 대차 대조표를 통한 잉여현금흐름 계산

잉여현금흐름 = 순이익 (net income) + 감가상각/상각(Depreciation/Amoritization) – 운전자본 변경 (change in working capital) – 자본 지출 (capital expenditure)

일반적으로 잉여현금흐름이 높다는 것은 기업이 성장하고 있으며 재정적으로 안정적이다는 신호일 수 있습니다. 만약 기업의 주가가 낮고 잉여현금흐름이 상승하고 있다면 수익과 주가가 곧 상승할 가능성이 높습니다.

잉여현금흐름은 주당 기준으로도 자주 평가됩니다. 잉여현금흐름을 총 발행 주식 수로 나눈 값입니다.

잉여현금흐름을 이용하여 저평가된 주식을 찾는 방법

가격 대비 잉여현금흐름 (price to free cash flow) 계산은

Price to free cash flow = 시가 총액 (Market capitalization)/잉여현금흐름 (Free cash flow)

값이 낮으면 주식이 잉여현금흐름에 비해 상대적으로 저렴하다는 의미로 가치 투자자들이 이런 주식을 선호합니다. 반대로 값이 높으면 주식이 잉여현금흐름에 비해 과대평가되었다는 의미입니다.

잉여현금흐름을 통한 분석 이점

잉여현금흐름을 통해 손인 계산서에 포함되지 않은 미지급금 (account payable), 미수금 (account receivable), 재고에 대한 정보를 얻을 수 있습니다.

예) A라는 회사가 지난 10년 동안 지속적으로 순이익이 1억 달러라면 손익 계산서상으로는 A라는 회사는 재정적으로 안정적인 회사로 보일 수 있습니다. 만약 최근 몇 년 사이에 고객이 지불을 지연하여 미수금이 증가하고, 미지급금이 증가하고, 재고가 증가하였다면 잉여현금흐름은 하락하게 됩니다. 이는 잉여현금흐름의 하락이 A라는 회사의 재정적 약점을 보여주는 것입니다.

투자자는 잉여현금흐름을 통해 배당금의 안정성을 평가할 수 있습니다.

잉여현금흐름을 통한 분석의 한계

잉여현금흐름 계산에 사용되는 자본 지출 (capital expenditures)이 매년 변하거나 산업마다 크게 다를 수 있습니다. 이러한 이유로 오랜 기간 동안 산업 분야별로 잉여현금흐름을 확인하는 것이 좋습니다.

잉여현금흐름이 지나치게 높으면 기업이 공장이나 장비에 적절하게 투자하 않고 있다는 의미일 수 있습니다. 반대로 기업이 향후 성장을 위해 막대한 투자를 하고 있는 경우 잉여현금흐름이 지나치게 낮을 수 있습니다. 이러한 경우는 기업이 어떤 투자를 하고 있는지 추가적인 확인 필요할 수 있습니다.

잉여현금흐름의 추세

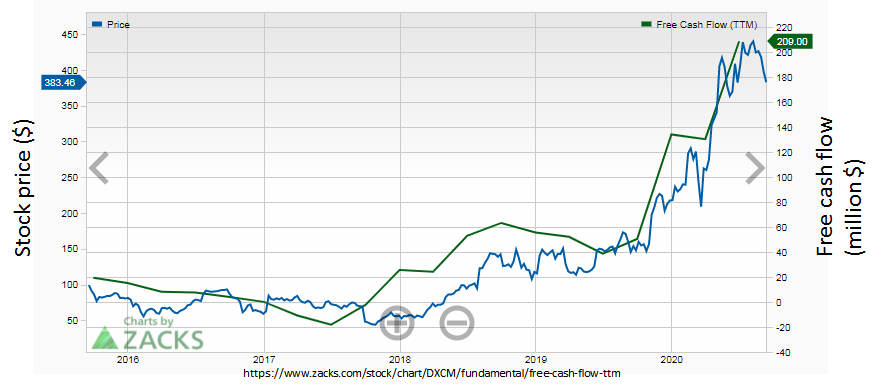

잉여현금흐름의 추세와 주가 추세는 일반적으로 상관관계가 있어야 합니다. 잉여현금흐름이 증가 추세면 주가도 향후 강세를 보일 확률이 높습니다.

예) 2020년 상반기 최고의 주식으로 선정된 DexCom의 주가와 잉여현금흐름

잉여현금흐름 역시 주식 분석에 사용되는 단일 지표라는 것을 염두에 두어야 합니다. 다른 지표들과 함께 분석이 되어야 올바른 분석이 될 수 있습니다.

'재테크 > 주식공부' 카테고리의 다른 글

| 선행지표가 무엇인가요? (19) | 2020.09.21 |

|---|---|

| S&P 500 주식들의 실상(?) (12) | 2020.09.19 |

| SPAC (Special Purpose Acquisition Company)란? (8) | 2020.09.18 |

| 회사의 재정적 안정성 평가시 고려 사항 (18) | 2020.09.15 |

| 경기침체를 잘 버틸 수 있는 회사들 (18) | 2020.09.10 |

| 수익률 곡선이란 무엇인가요? (10) | 2020.09.09 |

| 경기침체란 무엇인가? (22) | 2020.09.08 |

| 주식 시장의 변동성과 공포 지수(VIX) (18) | 2020.09.07 |